Är momsen egentligen 26 procent?

Svenskt Näringsliv med hjälp av konsultföretaget Trinovo släpper idag den andra rapporten om momsens regelbörda med fokus på internationella transaktioner. Rapporten kompletterar en rapport från 2023 som behandlade inhemska transaktioner.

Den totala kostnaden kan nu därmed delas upp på nationell och internationell nivå. Resultaten visar att ungefär 15 procent, det vill säga 2,6 miljarder kronor, härstammar från internationell handel och resterande 85 procent rör inhemska transaktioner (14,9 miljarder kronor, uppräknat för 2022). Skillnaden beror till stor del på att färre företag engagerar sig i internationell handel än inom Sverige. Ungefär 71 procent av de stora företagen (+500 anställda) handlar på en internationell marknad jämfört med 6 procent av de allra minsta företagen.

Kostnaderna på aggregerad nivå skiljer sig mellan företagssegmenten för den internationella och inhemska hanteringen. På nationell nivå är det framför allt mindre företag som bär den största kostnaden medan större företag har högre kostnader vid gränsöverskridande verksamhet. Sannolikt beror det på att större företag har ett bredare utbud av varor och tjänster, mer komplexa affärsmodeller tillsammans med högre antal genomförda utlandstransaktioner. Det i sin tur leder till fler bedömningar och fler kostnadsdrivande processer vid handel med andra länder.

Om administrationskostnaderna bryts ned på företag återfinns samma mönster som i den första rapporten. Kostnaderna ökar med företagsstorlek. Däremot visar resultaten en relativt oväntad bild i jämförelsen mellan företagssegmenten vid inhemska och internationella transaktioner. Mindre företag med 1–49 anställda har lägre kostnad per företag vid internationell handel jämfört med inhemsk. Svaret kan ligga i att dessa företag har relativt sett raka processer när de ger sig ut på internationella marknader, som är komplexa att utvidga eller skala. Det skulle också kunna bero på att de är leverantörer till större företag som sätter upp vissa villkor för hur en transaktion ska se ut.

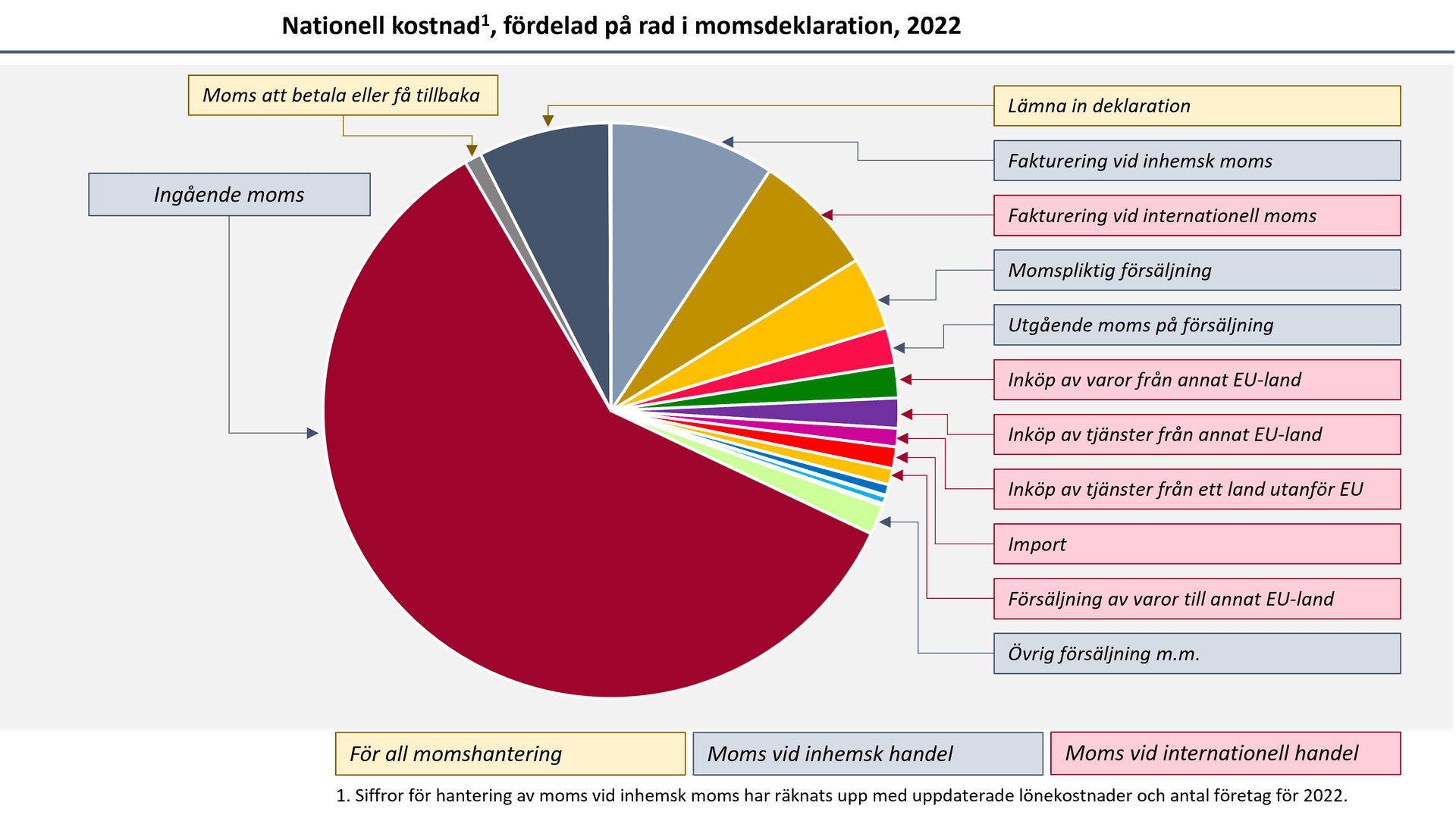

Diagrammet nedan illustrerar hur kostnaderna fördelas mellan olika processer. En stor del av problemen kan härledas till avdragsrätten för ingående moms. På nationell nivå står administrationen av ingående moms för cirka 70 procent av de totala kostnaderna. När studien inkluderar internationella transaktioner minskar denna andel, men administrationen av ingående moms utgör fortfarande över hälften av de sammanlagda administrativa kostnaderna. En del i arbetet med att säkerställa momsavdrag involverar systemuppsättning för kunder och leverantörer, en process som är särskilt tidskrävande vid gränsöverskridande transaktioner.

Resultaten visar att vi måste arbeta för enklare regler både på nationell och internationell nivå. Moms är en relativt effektiv skatt, med mindre snedvridande effekter på ekonomiska beslut än många andra skatter. Det vill säga när den fungerar som den ska utifrån sina syften och ändamål. Till viss del har regelförenklingsarbetet hörsammats från lagstiftarens sida. Utredningar avseende lokalhyresmoms, donationer och begagnade varor är pågående. På EU-nivå finns initiativ att se över momsdirektivet på kort och längre sikt. Regelförenklingsdiskussionen har lyfts högre på den politiska agendan både i Sverige och inom EU. Det är bra. Det är dessutom viktigt att reformarbetet fokuserar på förslag som säkerställer avdragsrätten, vilket skulle underlätta administrationen och minska kostnaderna.

I och med att företagen fungerar som uppbördsmän för momsen kommer det alltid att finnas en viss kostnad för administration. Det reformarbete som behövs handlar således om att förändra och förbättra där regelverket skapar onödig administration. Många möjliga momsreformer, presenterade av Svenskt Näringsliv, ämnar göra just detta. De flesta av förslagen kommer utan (större) offentligfinansiell prislapp, är möjliga att implementera utan att ändra momsdirektivet samt sänker kostnader för näringslivet, Skatteverket och domstolarna. Alltså perfekt lämpade för att genomföras och föreslås av Förenklingsrådet, Implementeringsrådet och Produktivitetskommissionen. Det gäller även i det särskilda uppdrag som Skatteverket fått att kartlägga och identifiera betungande regelverk där behovet av förenklingsåtgärder är som störst.

Regelförenklingsarbetet går i rätt riktning men mycket återstår. Fler förslag som sänker regelbördan behöver verkställas för att förbättra villkoren för svenska företag i stället för dagens dolda momsskattesats på 26 procent.

Sverige behöver många skattereformer och framför allt rätt skattereformer

Det är återigen populärt att efterlysa en stor skattereform.

Johan Fall

Systemet för finansiell rapportering ska ses över

Regeringen har gett ett antal myndigheter i uppdrag att göra en översyn av systemet för företagens finansiella rapportering och föreslå åtgärder för att förstärka kvaliteten i den information som rapporteras. Arbetet ska ledas av Bolagsverket och övriga deltagande myndigheter är Bokföringsnämnden, E...

Sofia Bildstein-Hagberg

Skatteverket och Naturvårdsverket har rätt – dumpa avfallsskatten

Svenskt Näringsliv har under lång tid drivit frågan om att miljöpolitiken behöver vara träffsäker, teknikneutral och samhällsekonomiskt effektiv.[1] Ambitionen att minska miljöpåverkan måste vara hög men det måste också kraven på att de styrmedel som används faktiskt fungerar. Därför är det välkomme...

- Robert Lönn

Staten synliggör skatten på arbete - alla företag borde följa efter

Äntligen blir det verklighet av något som egentligen borde vara en självklarhet. Från och med 1 juli kommer statliga myndigheter synliggöra skatten på arbete genom att redovisa arbetsgivaravgiften på de anställdas lönebesked. Kanske kan detta ses som en liten reform, men den är väl så viktig.

EU:s DAC-recast: En välkommen men alltför försiktig reform

Den 24 juni presenterade EU-kommissionen sitt länge väntade förslag på en fullständig omarbetning av DAC-direktivet – det regelverk som styr informationsutbytet i skattefrågor inom unionen. Förslaget utlovar förenkling och minskad administrativ börda. Men räcker det? Svaret, för den som följt debatt...

Johan Hörberg

Tax Omnibus – välkomna förenklingar, men kommer medlemsstaterna leverera?

Som utlovat presenterade EU-kommissionen den 24 juni sin Tax Omnibus – ett omfattande paket med förslag till förenklingar på skatteområdet. Förslaget markerar ett välkommet fokusskifte i EU:s skattepolitik. Samma dag presenterades även ett förslag till omarbetning av DAC-direktivet, det sk DAC-recas...

Claes Hammarstedt