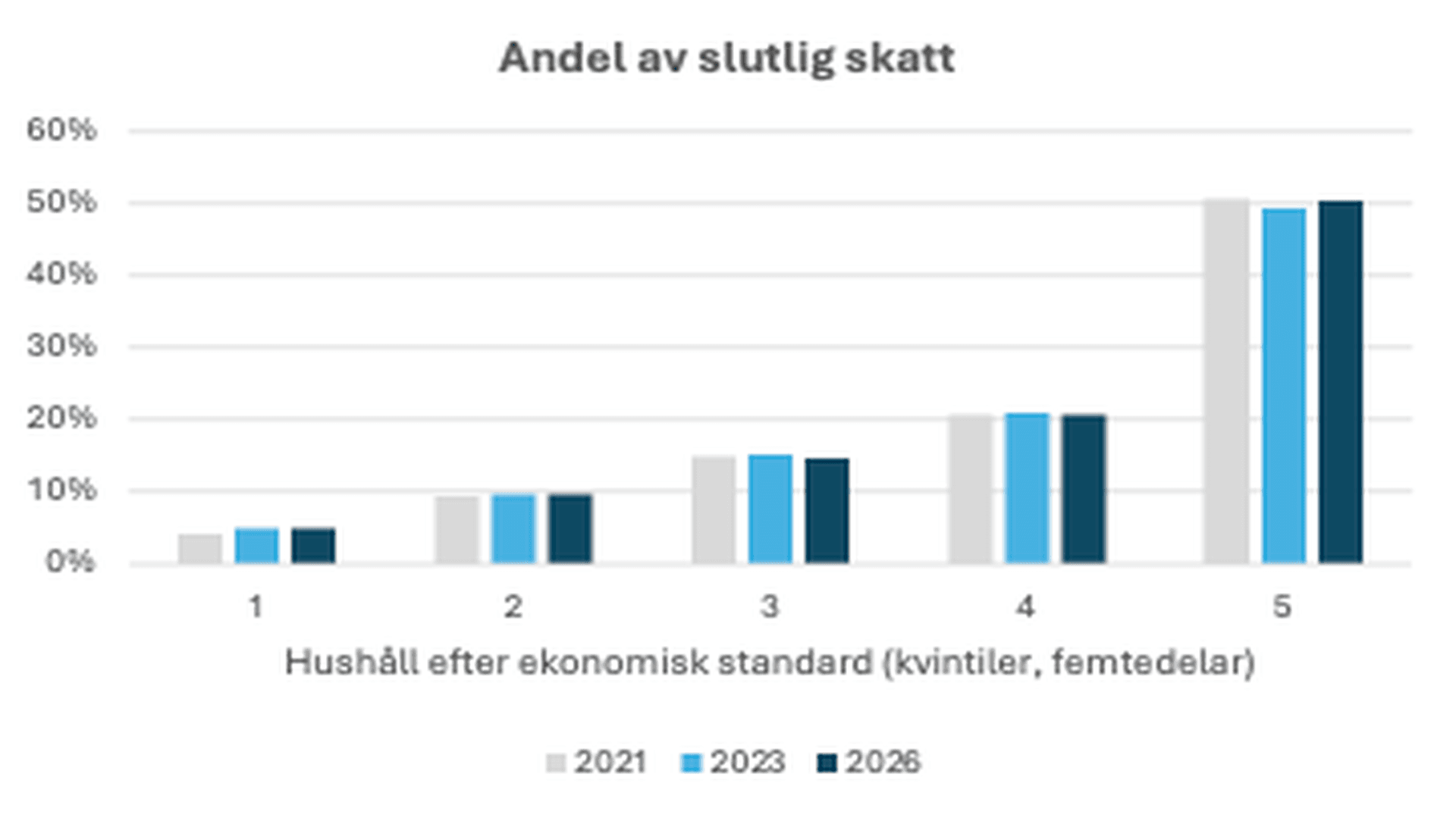

Halva skattebördan på en femtedel av hushållen

Den femtedel av hushållen med högst ekonomisk standard står för ungefär hälften av den slutliga skatten (se definition längst ner), medan den femtedel med lägst ekonomisk standard svarar för mindre än fem procent. Skillnaden beror både på inkomstskillnader och på progressivitet i skattesystemet.

Trots relativt många förändringar i skattereglerna under senare år har andelarna som visar hur mycket olika grupper betalar i skatt varit stabila över tid. Det speglar att de förändringar som ofta debatteras intensivt i samband med statsbudgetarna, i ett större perspektiv, är små i förhållande till de skattebaser de berör. Den slutliga skatten beräknas i FASIT-prognosen för 2026 uppgå till över 920 miljarder kronor. En typisk förbättring av jobbskatteavdraget, liknande den i 2026 års budget, motsvarar omkring 15 miljarder kronor fördelat över i princip alla arbetande hushåll. Sett till helheten är det alltså relativt små regelförändringar.

Källa: SCB (FASIT) samt egna beräkningar. 2026 utgörs av en prognos.

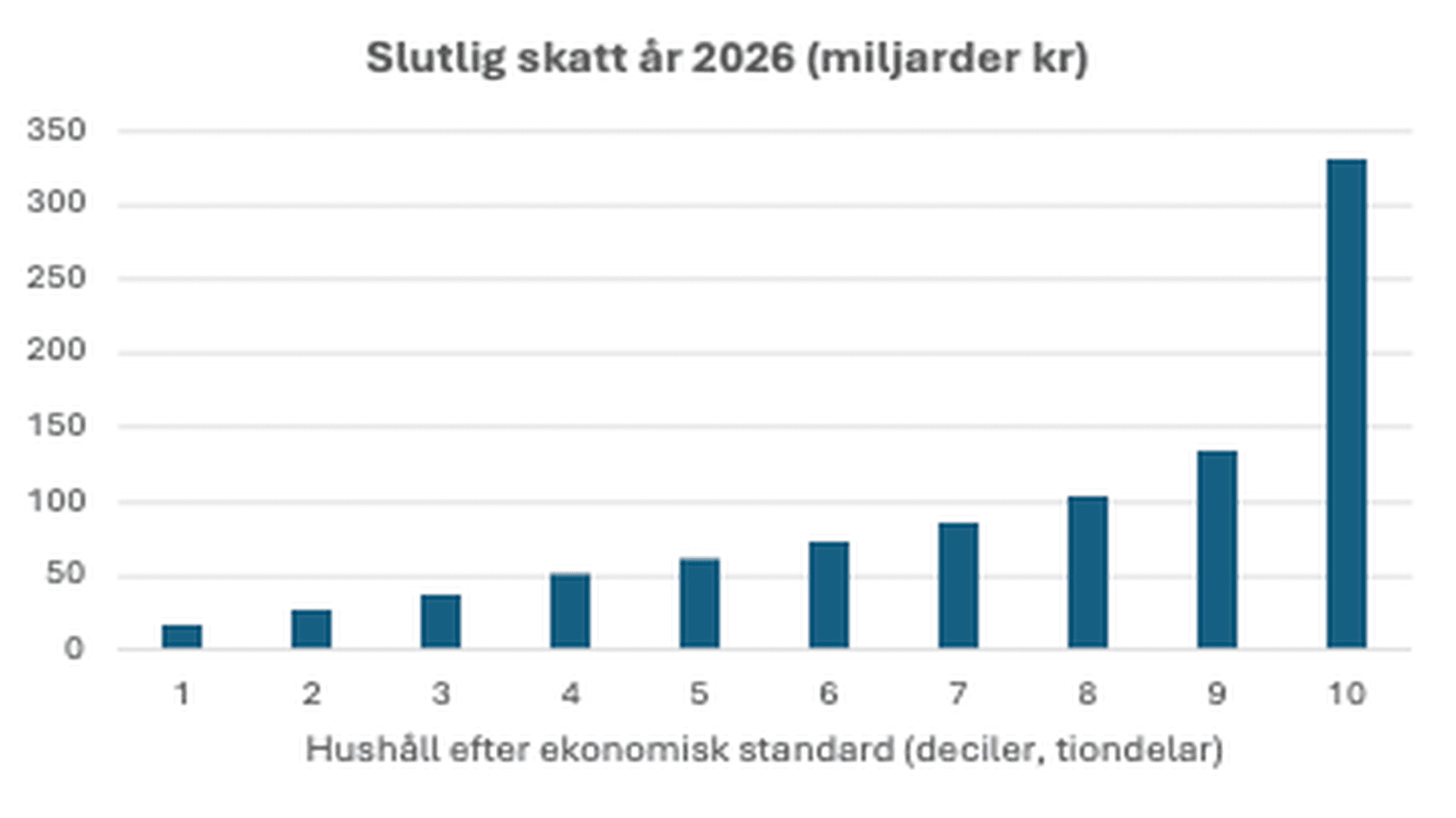

Uppdelat i deciler (tiondelar) framträder skillnaderna mellan hushållen ännu tydligare. Den tiondel med högst ekonomisk standard svarar då för drygt 35 procent, eller cirka 330 miljarder kronor, av den totala slutliga skatten.

Källa: SCB (FASIT) samt egna beräkningar. 2026 utgörs av en prognos.

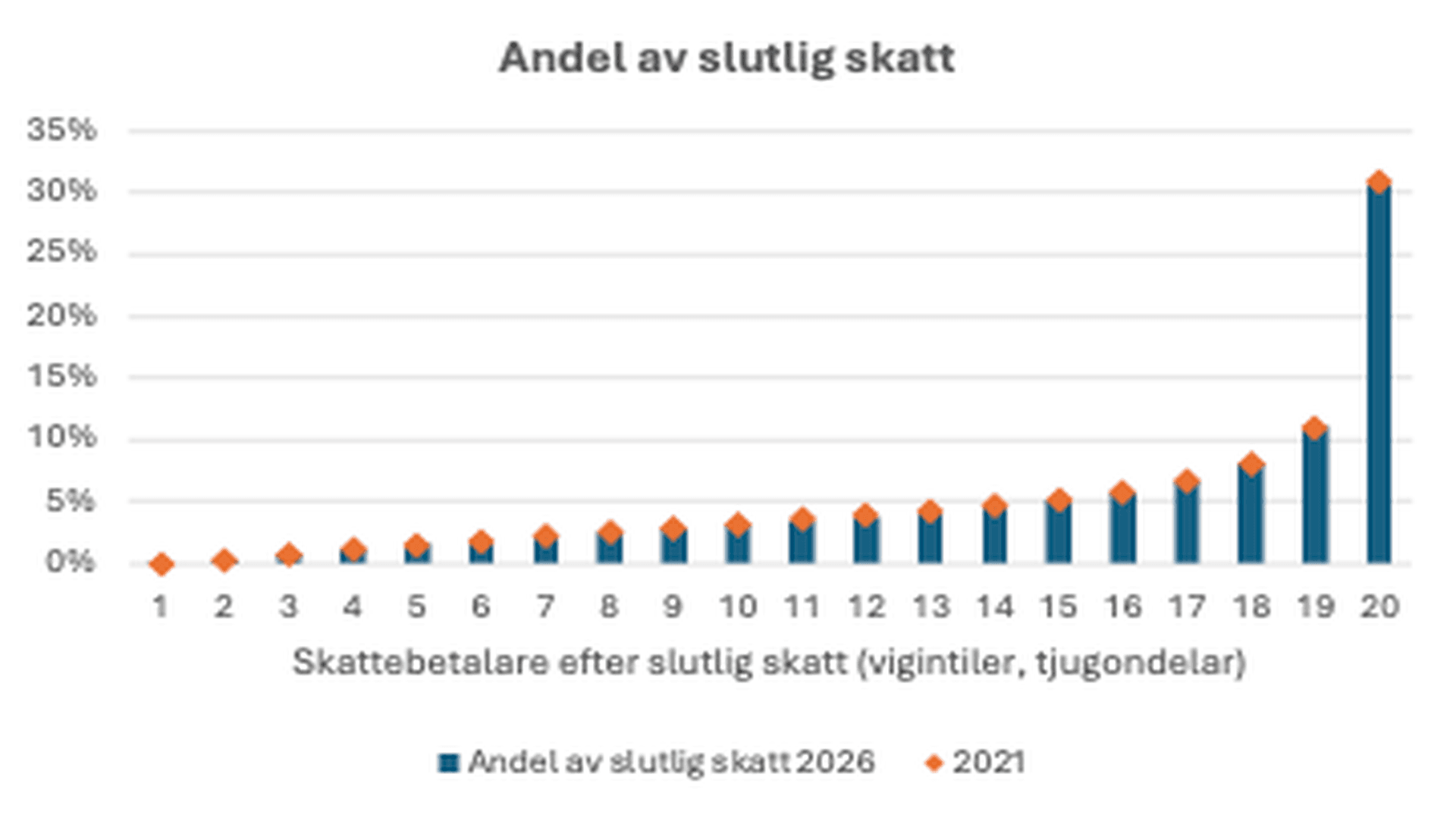

Samtidigt är det dock inte hushållet som beskattas i Sverige utan individen. Byter man till det perspektivet och rangordnar alla skattebetalare efter deras slutliga skatt ser man att den tjugondel som ligger högst upp i fördelningen svarar för drygt 30 procent av den slutliga skatten. Nästan en tredjedel kommer alltså från endast fem procent av skattebetalarna. Av diagrammet nedan framgår också att även dessa andelar har varit stabila över tid.

Källa: SCB (FASIT) samt egna beräkningar. 2026 utgörs av en prognos.

Det stabila mönstret är viktigt att ha med sig om skattedebatten återigen behöver hantera argument om att höja de högsta marginalskatterna. När en stor del av intäkterna redan bärs av de högsta inkomstgrupperna blir dessa också den mest känsliga skattebasen. Högre marginalskatter riskerar att mötas av beteendeförändringar i form av minskat arbetsutbud och mer skatteplanering. Resultatet blir att den offentliga intäkten blir betydligt mindre än vad en statisk kalkyl antyder. Skattebasen är inte huggen i sten utan påverkas av hur reglerna utformas. Dessutom består gruppen som hamnar i de högsta decilerna inte av samma individer år efter år, utan speglar livets skeden: från utbildning och etablering på arbetsmarknaden, via karriärens toppår, till pension. Skattedebatten är alltså sällan så enkel som den ofta låter.

Vilka skatter jämförs?

Analysen är gjord i SCB:s mikrosimuleringsverktyg FASIT. 2026 är en prognos. Måttet “slutlig skatt” avser FASIT:s beräknade slutliga skatt, dvs. skatter och avgifter i skatteuträkningen minus de skattereduktioner som faktiskt kan utnyttjas givet kvittningsutrymme.

I denna jämförelse ingår bl.a. kommunal och statlig inkomstskatt, kapitalskatt, allmän pensionsavgift, fastighetsavgift/fastighetsskatt, public service-avgift, begravningsavgift och egenavgifter för enskilda näringsidkare. Kyrkoavgift (och avgifter till trossamfund) ingår inte.

Från detta dras relevanta skattereduktioner, bl.a. jobbskatteavdrag, skattereduktion för allmän pensionsavgift, skattereduktion för underskott av kapital samt ROT/RUT.

Sverige behöver många skattereformer och framför allt rätt skattereformer

Det är återigen populärt att efterlysa en stor skattereform.

Johan Fall

Systemet för finansiell rapportering ska ses över

Regeringen har gett ett antal myndigheter i uppdrag att göra en översyn av systemet för företagens finansiella rapportering och föreslå åtgärder för att förstärka kvaliteten i den information som rapporteras. Arbetet ska ledas av Bolagsverket och övriga deltagande myndigheter är Bokföringsnämnden, E...

Sofia Bildstein-Hagberg

Skatteverket och Naturvårdsverket har rätt – dumpa avfallsskatten

Svenskt Näringsliv har under lång tid drivit frågan om att miljöpolitiken behöver vara träffsäker, teknikneutral och samhällsekonomiskt effektiv.[1] Ambitionen att minska miljöpåverkan måste vara hög men det måste också kraven på att de styrmedel som används faktiskt fungerar. Därför är det välkomme...

- Robert Lönn

Staten synliggör skatten på arbete - alla företag borde följa efter

Äntligen blir det verklighet av något som egentligen borde vara en självklarhet. Från och med 1 juli kommer statliga myndigheter synliggöra skatten på arbete genom att redovisa arbetsgivaravgiften på de anställdas lönebesked. Kanske kan detta ses som en liten reform, men den är väl så viktig.

EU:s DAC-recast: En välkommen men alltför försiktig reform

Den 24 juni presenterade EU-kommissionen sitt länge väntade förslag på en fullständig omarbetning av DAC-direktivet – det regelverk som styr informationsutbytet i skattefrågor inom unionen. Förslaget utlovar förenkling och minskad administrativ börda. Men räcker det? Svaret, för den som följt debatt...

Johan Hörberg

Tax Omnibus – välkomna förenklingar, men kommer medlemsstaterna leverera?

Som utlovat presenterade EU-kommissionen den 24 juni sin Tax Omnibus – ett omfattande paket med förslag till förenklingar på skatteområdet. Förslaget markerar ett välkommet fokusskifte i EU:s skattepolitik. Samma dag presenterades även ett förslag till omarbetning av DAC-direktivet, det sk DAC-recas...

Claes Hammarstedt