Skrota det heliga bilmomsförbudet & återställ momsens grundprinciper

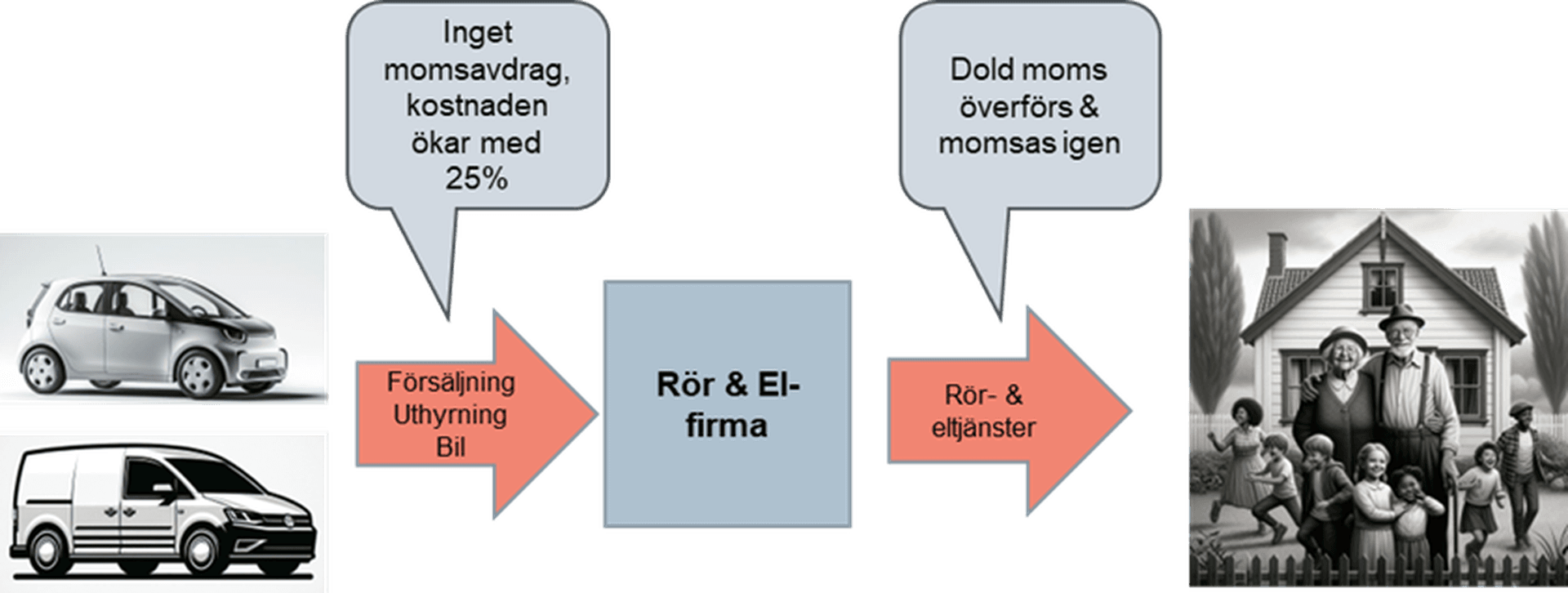

Förenklingsrådets förslag att tillåta momsavdrag på lätta lastbilar är välkommet men mer behövs. Rätten till momsavdrag är centralt för en beskattning av mervärdet i varje led så att skatten kan överföras till konsument och bli neutral för företagen. Dagens bilmomsförbud är ett skadligt avsteg som medför att företagens kostnader ökar med upp till 25 %. Detta begränsar möjligheter att välja lämpligt fordon till verksamheten, minskar konkurrenskraften och motarbetar en grön omställning. Reglerna är svåra att överblicka, förstå och tillämpa samt innebär en dubbelmoms då företagen belastas med upp till 25 % högre kostnad i form av dold moms. Denna dolda moms överförs till nästa led i förädlingskedjan och momsbeskattas igen och belastar slutligen konsumenten.

Idag särbehandlas företags bilkostnader jämfört med andra kostnader. Momsavdraget avseende hyra begränsas till 50 % och inget momsavdrag alls tillåts vid bilinköp. Undantag finns visserligen för några utpekade branscher (bilförsäljning, biluthyrning, personbefordran, begravningsbilar och körskolor) vilka medges momsavdrag. För alla andra branscher, dvs. majoriteten av det svenska näringslivet, begränsas momsavdraget. För bussar och tunga lastbilar medges avdrag enligt allmänna regler. För den som står i valet mellan lätt eller en tung och i regel mer utsläppsintensiv lastbil, diskrimineras momsmässigt den lättare bilen.

Förbudet motiverades med att det vid inköpet inte är möjligt att bedöma framtida privat användning av bilen. Av förenklingsskäl infördes en tämligen drakonisk schablonregel som innebar en total avdragsbegränsning och därmed maximalt avsteg från grundregeln om fullt momsavdrag. Konsekvensen har blivit att företagen alltid behandlas maximalt oförmånligt i momshänseende.

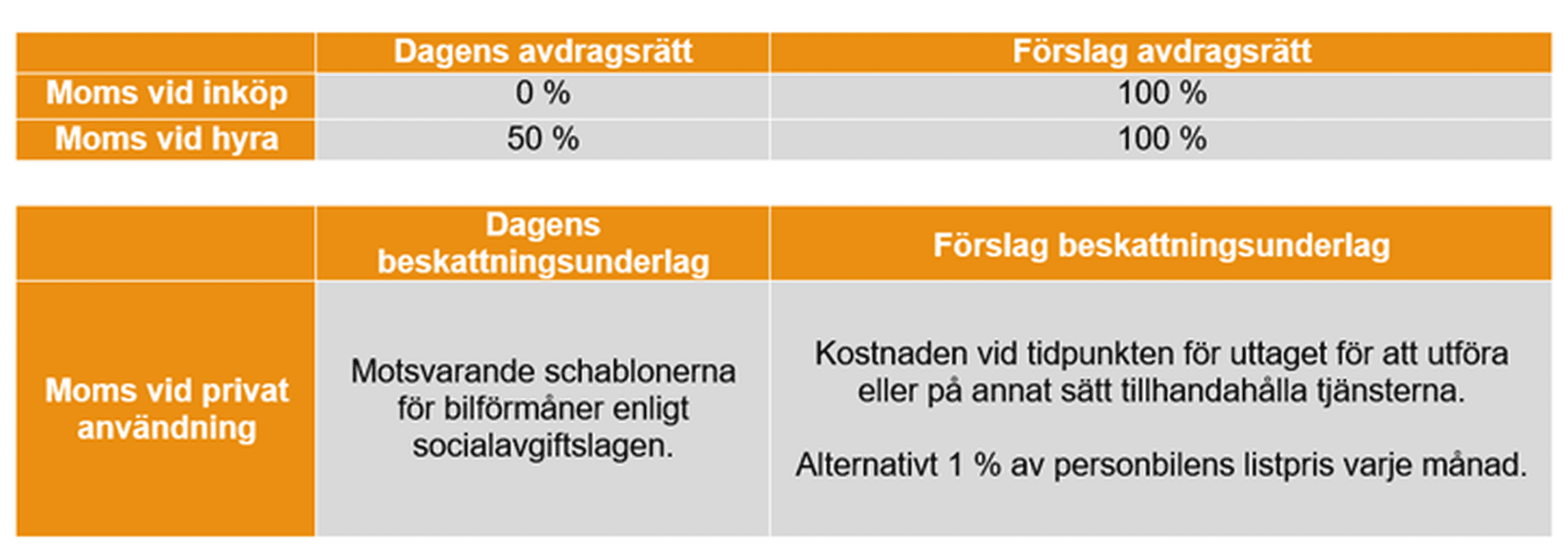

Svenskt Näringsliv föreslår att företag, oavsett bransch, ska kunna göra bilmomsavdrag enligt momslagens allmänna regler. För att säkerställa och underlätta att privat användning momsbeskattas föreslås att beskattningsunderlaget för uttagsbeskattning kompletteras med införandet av en schablon. Vidare är dagens definition av personbil bristfällig och föreslås bli justerad så att den inte kompliceras med krav på särskilda vikter eller separerade karosserienheter.

Svenskt Näringsliv konstaterar att, förutom ovanstående brister, är svenska regler sämre än exempelvis tyska och nederländska där fullt momsavdrag medges. De föreslagna ändringarna skulle åtgärda bristerna och medföra att svensk momshantering i större utsträckning liknar tillämpningen i andra EU-länder. Detta behövs sannerligen för att förbättra förutsättningarna för en hållbar svensk tillväxt och konkurrenskraft som idag, tyvärr, ligger i EU:s bottenskikt.

Sverige behöver många skattereformer och framför allt rätt skattereformer

Det är återigen populärt att efterlysa en stor skattereform.

Johan Fall

Systemet för finansiell rapportering ska ses över

Regeringen har gett ett antal myndigheter i uppdrag att göra en översyn av systemet för företagens finansiella rapportering och föreslå åtgärder för att förstärka kvaliteten i den information som rapporteras. Arbetet ska ledas av Bolagsverket och övriga deltagande myndigheter är Bokföringsnämnden, E...

Sofia Bildstein-Hagberg

Skatteverket och Naturvårdsverket har rätt – dumpa avfallsskatten

Svenskt Näringsliv har under lång tid drivit frågan om att miljöpolitiken behöver vara träffsäker, teknikneutral och samhällsekonomiskt effektiv.[1] Ambitionen att minska miljöpåverkan måste vara hög men det måste också kraven på att de styrmedel som används faktiskt fungerar. Därför är det välkomme...

- Robert Lönn

Staten synliggör skatten på arbete - alla företag borde följa efter

Äntligen blir det verklighet av något som egentligen borde vara en självklarhet. Från och med 1 juli kommer statliga myndigheter synliggöra skatten på arbete genom att redovisa arbetsgivaravgiften på de anställdas lönebesked. Kanske kan detta ses som en liten reform, men den är väl så viktig.

EU:s DAC-recast: En välkommen men alltför försiktig reform

Den 24 juni presenterade EU-kommissionen sitt länge väntade förslag på en fullständig omarbetning av DAC-direktivet – det regelverk som styr informationsutbytet i skattefrågor inom unionen. Förslaget utlovar förenkling och minskad administrativ börda. Men räcker det? Svaret, för den som följt debatt...

Johan Hörberg

Tax Omnibus – välkomna förenklingar, men kommer medlemsstaterna leverera?

Som utlovat presenterade EU-kommissionen den 24 juni sin Tax Omnibus – ett omfattande paket med förslag till förenklingar på skatteområdet. Förslaget markerar ett välkommet fokusskifte i EU:s skattepolitik. Samma dag presenterades även ett förslag till omarbetning av DAC-direktivet, det sk DAC-recas...

Claes Hammarstedt