Två av tre jobb skapas i ägarledda företag

I debatten har ofta påtalats att 4 av 5 jobb skapas i småföretag. Detta har gällt över längre tid, från början av 1990-talet och avsett alla företag med upp till 199 sysselsatta.

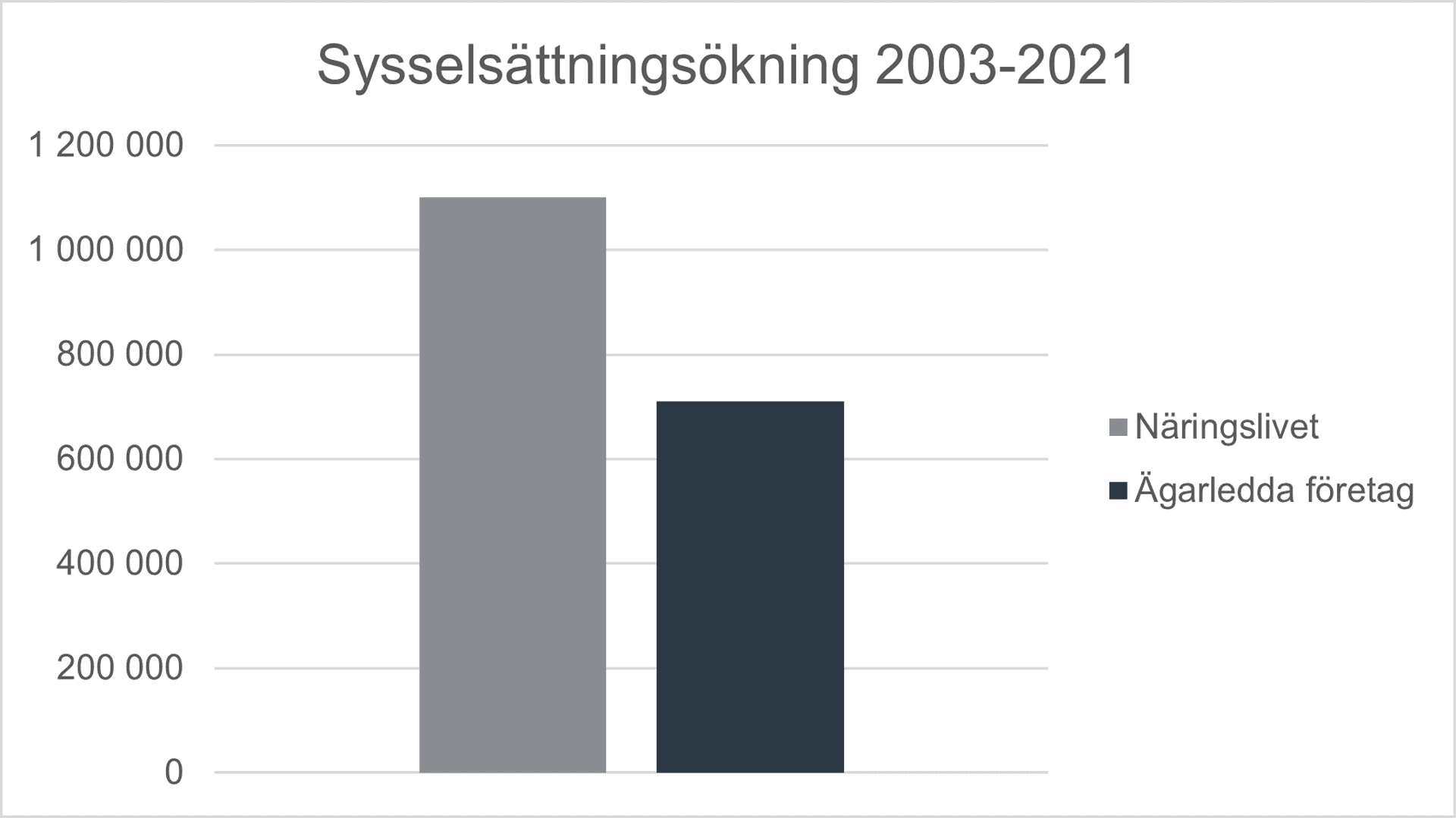

En ny sammanställning som Svenskt Näringsliv gjort utifrån SCB-data visar att antalet anställda i hela näringslivet ökade med ca 1,1 miljoner under perioden 2003–2021. Till näringslivet räknas här samtliga aktiebolag, handelsbolag, enskilda näringsidkare och ekonomiska föreningar. Av ökningen kommer drygt 700 000 anställda från ägarledda företag, dvs. motsvarande 65 % av sysselsättningstillväxten i näringslivet. Siffran är särskilt intressant att uppmärksamma i ljuset av att skattereglerna för just denna grupp av företag har förändrats och i viktiga delar förbättrats med start i en större reform från och med 2006.

Att två av tre jobb skapas i ägarledda företag är en stark utveckling, men det är också en utveckling som inte får tas för given. För att trenden ska fortsätta är entreprenörskap ständigt beroende av långsiktiga konkurrenskraftiga regler. Här har entreprenörsskatten eller de så kallade 3:12-reglerna en central roll. Incitament för att våga ta risk är väsentliga inslag i regelverkets utformning för att överbrygga osäkerheten i att göra en investering. Det är den första förutsättningen för att i nästa steg kunna öka antalet anställda. Därför är det välkommet att Kommittén om förenklad beskattning av ägare till fåmansföretag om en knapp månad ska lämna sitt betänkande med fokus på att främja entreprenörskap för små och medelstora företag.

Regelverket som omgärdar entreprenörskap behöver förenklas och förbättras. Förhoppningen är att förslagen från kommittén ytterligare kan stärka ägarledda bolags roll som näringslivets jobbskapare.

Faktaruta

Ägarledda företag definieras i denna beräkning som ett företag där minst en delägare under ett givet år lämnat in en K10-blankett avseende aktiebolaget eller aktiebolagets koncernmoder.

Sverige behöver många skattereformer och framför allt rätt skattereformer

Det är återigen populärt att efterlysa en stor skattereform.

Johan Fall

Systemet för finansiell rapportering ska ses över

Regeringen har gett ett antal myndigheter i uppdrag att göra en översyn av systemet för företagens finansiella rapportering och föreslå åtgärder för att förstärka kvaliteten i den information som rapporteras. Arbetet ska ledas av Bolagsverket och övriga deltagande myndigheter är Bokföringsnämnden, E...

Sofia Bildstein-Hagberg

Skatteverket och Naturvårdsverket har rätt – dumpa avfallsskatten

Svenskt Näringsliv har under lång tid drivit frågan om att miljöpolitiken behöver vara träffsäker, teknikneutral och samhällsekonomiskt effektiv.[1] Ambitionen att minska miljöpåverkan måste vara hög men det måste också kraven på att de styrmedel som används faktiskt fungerar. Därför är det välkomme...

- Robert Lönn

Staten synliggör skatten på arbete - alla företag borde följa efter

Äntligen blir det verklighet av något som egentligen borde vara en självklarhet. Från och med 1 juli kommer statliga myndigheter synliggöra skatten på arbete genom att redovisa arbetsgivaravgiften på de anställdas lönebesked. Kanske kan detta ses som en liten reform, men den är väl så viktig.

EU:s DAC-recast: En välkommen men alltför försiktig reform

Den 24 juni presenterade EU-kommissionen sitt länge väntade förslag på en fullständig omarbetning av DAC-direktivet – det regelverk som styr informationsutbytet i skattefrågor inom unionen. Förslaget utlovar förenkling och minskad administrativ börda. Men räcker det? Svaret, för den som följt debatt...

Johan Hörberg

Tax Omnibus – välkomna förenklingar, men kommer medlemsstaterna leverera?

Som utlovat presenterade EU-kommissionen den 24 juni sin Tax Omnibus – ett omfattande paket med förslag till förenklingar på skatteområdet. Förslaget markerar ett välkommet fokusskifte i EU:s skattepolitik. Samma dag presenterades även ett förslag till omarbetning av DAC-direktivet, det sk DAC-recas...

Claes Hammarstedt